"לישראלי הממוצע, גם אם הוא אדם משכיל יחסית, אין חצי-מושג ביחס לביצועי הקופות שלו" • אתם יכולים להפסיד המון כסף אם לא תבצעו התאמה לחסכונות שצברתם • באמצעות בדיקה פשוטה ישראלים רבים יכולים לשדרג משמעותית את התשואה, לשלם פחות דמי ניהול, להמנע מהפסדים מיותרים ולאחד את החסכונות לקופה אחת.

אושרה בכנסת בשורת ענק: בדיקה פשוטה מקפיצה את שורת הרווח ומונעת הפסדים מיותרים לילידי 1931-1967

מעל 47,428 ישראלים בדקו את זכאותם לשדרוג התשואה והצליחו לחסוך מאות אלפי ש״ח, לבדיקה מהירה - לחצו על קבוצת גילכם:

התנהלות לא נכונה עם נושא הפרישה יכולה לעלות לכם הרבה כסף. אם אתם שואלים את עצמכם מה גובה דמי הניהול שלכם, סימן שאתם לא מודעים מספיק להיבט החשוב הזה. אם אתם לא יודעים מה זה קיבוע זכויות, אם לא בדקתם באמצעות מומחה אם יש לכם קופות שאינן פעילות, ואם לא בדקתם המון היבטים אחרים, אתם חייבים לדבר עם מומחה פנסיוני שיבדוק את הזכויות שלכם. אם חלק מהמושגים כאן נשמעים לכם "כמו סינית"? אתם חייבים לדבר איתנו.

חוסר הידע של ישראלים בנושא החסכונות הפנסיונים עולה להם המון כסף. למשל, ישראלים רבים שהחליפו מקומות עבודה, הותירו קופות גמל לא פעילות שנפתחו להם במקום העבודה הקודם שלהם, וכך הקופות הללו הפסיקו לעבוד ולייצר כסף, במקום לבצע איחוד קופות. כמו כן, ישראלים רבים לא מודעים לגובה דמי הניהול שהם משלמים (או שאינם מודעים לכך שקופות הגמל שינו את דמי הניהול עקב אירועים מסוימים, למשל החלפת עבודה), ובכך משלמים עשרות ואולי מאות אלפי שקלים לשווא בדמי ניהול. בנוסף, ישראלים רבים אינם מודעים כלל לביצועים של קרן הפנסיה שלהם, ולא יודעים אם הם מנהלים את החיסכון שלהם בקרן שבמקום לייצר להם רווחים, בכלל מפסידה להם כסף.

מעבר לכך, בתקופת הפרישה, ישראלים שהם חסרי השכלה כלכלית אינם מודעים לנושא של קיבוע זכויות לפנסיה, ובכך מפסידים הטבת מס משמעותית שנותנת המדינה למי שמגיעים לגיל פרישה. ריכזנו כאן רק כמה נושאים מתוך מגוון רחב מאוד של היבטים שאתם חייבים לבדוק בפנסיה שלכם.

מעל 47,428 ישראלים בדקו את זכאותם לשדרוג התשואה והצליחו לחסוך מאות אלפי ש״ח, לבדיקה מהירה - לחצו על קבוצת גילכם:

איחוד קופות

כאשר אתם מחליפים מקום עבודה, לא פעם הדבר מלווה בהחלפה של קרן הפנסיה שלכם. בין אם זה משום שהמעסיק שלכם כופה עליכם להצטרף לקרן מסוימת, בין אם משום שמציעים לכם תנאים טובים יותר בקרן החדשה, ובין אם פשוט לא הפקדתם לפנסיה מתוקף העובדה שפשוט לא עבדתם, ואז איבדתם ממילא את הרצף הביטוחי ופתחתם קרן אחרת. כך נוצר מצב שבו המון ישראלים חיים כאשר יש קרנות פנסיה הרשומות על שמם, ואין להן כל דורש.

כאשר יש לכם כמה קופות גמל, בין אם הן פעילות ובין אם לאו, אתם מפסידים כסף: אתם משלמים דמי ניהול לכמה חברות שונות, וכן אתם לא עוקבים אחר הביצועים של הקופה, ולא שולטים בה. אם מדובר בקופת גמל קדומה, אתם ככל הנראה אתם תשכחו ממנה בעת הפרישה, ואפילו ביום מותכם, לא בטוח שהיורשים שלכם יהיו מודעים לקיומה.

צריך להעיר כי בכל הנושא של הקרנות הרדמות, המחוקק מודע לעניין. אם הצטרפתם לקרן פנסיה לאחר 2017, המתכנן הפנסיוני היה חייב להביא לידיעתו שיש לו קרנות פנסיה לא פעילות על שמו, ולהציע לו לאחד אותם. אולם אם לא עברתם מקום עבודה או לא עשיתם שינוי בפנסיה שלכם מ-2017, אז המתכנן הפנסיוני שלכם כנראה לא ביצע את הבדיקה הזאת.

קיבוע זכויות

כאשר אתם פורשים לפנסיה, מגיע לכם פטור נרחב ממס הכנסה מכוח תיקון 190 לפקודת מס הכנסה. הפטור הוא על הכנסות קולקטיביות בגובה של בערך 850,000 שקלים. עם זאת, אתם לא תקבלו את הפטור הזה, אם לא תגישו טופס 161ד' למס הכנסה, המכונה גם טופס קיבוע זכויות. מעבר לכך, אם אותו נישום מקבל הכנסה מיותר ממקור הכנסה אחד (למשל קצבה זיקנה בצירוף של גמול מקרן פנסיה או בצירוף משכורת מעבודה למי שלא פרש בגיל הפרישה), והוא לא מבצע תיאום מס, הוא עשוי להיות מחויב בשיעור המס השולי המירבי, ולשלם מס מיותר. משום כך מאוד חשוב לעשות סדר בתחום עם מומחה ביטוח ופנסיה.

הוזלת דמי ניהול

מה שיעור דמי הניהול שלכם? אם אתם לא בטוחים מה דמי הניהול שלכם, ואם אתם לא בטוחים אם התעריף שלכם הוא התעריף הטוב ביותר שאתם יכולים לקבל, אתם חייבים דחוף לבדוק את הנושא. הרווחים הגדולים של קרנות הפנסיה מגיעים מהאדישות של העמיתים החוסכים בהן בנושא של דמי הניהול. איך תדעו אם אתם משלמים יותר מדי? תבדקו עם סוכן הפנסיה שלכם, אם יש מקום להוזלה בדמי הניהול.

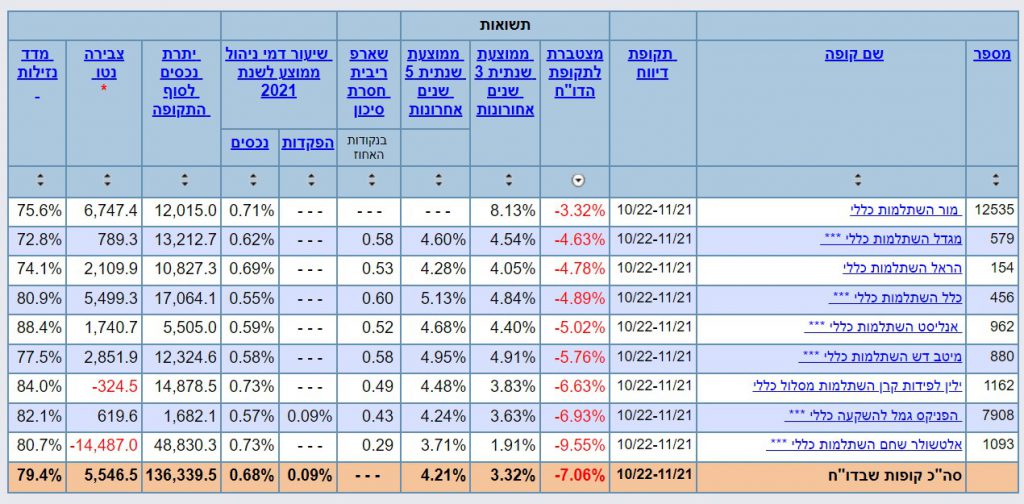

תשואה

על פי רוב, קרנות השתלמות, קופות גמל וקרנות הפנסיה בישראל משקיעות כספים רבים בשוק הישראלי. אם נחשוב על השנה-שנתיים האחרונות למשל, שהיו בסימן הרפורמה והמלחמה בעזה, הבורסה והמדדים בישראל הפסידו הון גדול של ישראלים, וכן השקל הישראלי סבל מחוסר יציבות כרוני. אם אתם רוצים לברר מה הקרן שלכם עשתה, וכן מהן אלטרנטיבות אפשריות אחרות לכסף שלכן, שווה לכם לבדוק את זה עם מומחה לביטוח וחיסכון פנסיוני.

מעל 47,428 ישראלים בדקו את זכאותם לשדרוג התשואה והצליחו לחסוך מאות אלפי ש״ח, לבדיקה מהירה - לחצו על קבוצת גילכם:

זה מה שעשו 1 מיליון ש״ח ב-3 שנים האחרונות במסלול הכללי:

(הפרש של 45% מהמקום האחרון לראשון)

מה הכסף שלכם עשה בשנה האחרונה?

מקור: גמל נט

האם גם אתה זכאי לשדרוג הקופות שלך?

לבדיקה מהירה בחר\י את קבוצת גילך:

לחצו לשדרוג

שם קופה

רווח למשקיע

תשואה מצטברת

אנליסט 🏆

₪274,000

27.4%

מור 🏆

₪264,000

26.4%

מיטב 🏆

₪253,000

25.3%

הפניקס

₪240,000

ילין לפידות

₪236,000

23.6%

כלל ביטוח

₪236,000

23.6%

מגדל

₪230,000

23.0%

הראל

₪228,000

22.8%

מנורה

₪221,000

22.1%

אלטשולר שחם

₪126,000

12.6%

ממוצע

₪230,800

23.08%

האמור לעיל אינו מהווה ייעוץ/שיווק השקעות ו/או ייעוץ/שיווק פנסיוני ו/או תחליף ליעוץ/שיווק כאמור המתחשב בנתונים ובצרכים המיוחדים של כל אדם וכן אינו מהווה הצעה לרכישת

יחידות בקרנות ו/או בניירות ערך ו/או התייחסות ו/או התחייבות לתשואה כלשהי. רכישת יחידות בקרנות ו/או בניירות הערך תיעשה בהתאם לתשקיף שבתוקף ולדיווחים המיידיים בלבד. המידע המובא לעיל ניתן באופן כללי בלבד למיטב ידיעת והבנת סיגמא ובהתאם לעמדתה הסובייקטיבית.